率捷視點丨預(yù)計2023年中國大陸地區(qū)己二酸消耗增長2.5%至129萬噸,主力工廠產(chǎn)能擴(kuò)張加劇競爭壓力

一、導(dǎo)讀

本篇文章結(jié)合率捷咨詢過去一年的跟蹤和調(diào)研,總結(jié)了2023年己二酸產(chǎn)業(yè)鏈截止發(fā)稿前運行的基本情況,包括原料端、主產(chǎn)品端及下游應(yīng)用端。總的來看:

(1)原料端

原油價格震蕩走勢,截止11月份WTI微幅收漲0.9%;

純苯價格走勢呈現(xiàn)一定韌性,偏強(qiáng)上行,截止當(dāng)年11月份價格上漲12%;

(2)主產(chǎn)品端

己二酸價格2023年度呈現(xiàn)震蕩下行趨勢。截止當(dāng)年11月份價格收跌12%。

(3)下游應(yīng)用端

漿料市場價格先跌后漲,截止當(dāng)年11月份價格微幅收跌0.5%;

鞋底原液市場價格下滑13%,截止當(dāng)年11月價格下滑13%;

TPU市場價格弱勢小幅下滑,截止當(dāng)年11月份價格收跌15%;

PA66市場價格先跌后漲,截止當(dāng)年11月價格上行3.1%。

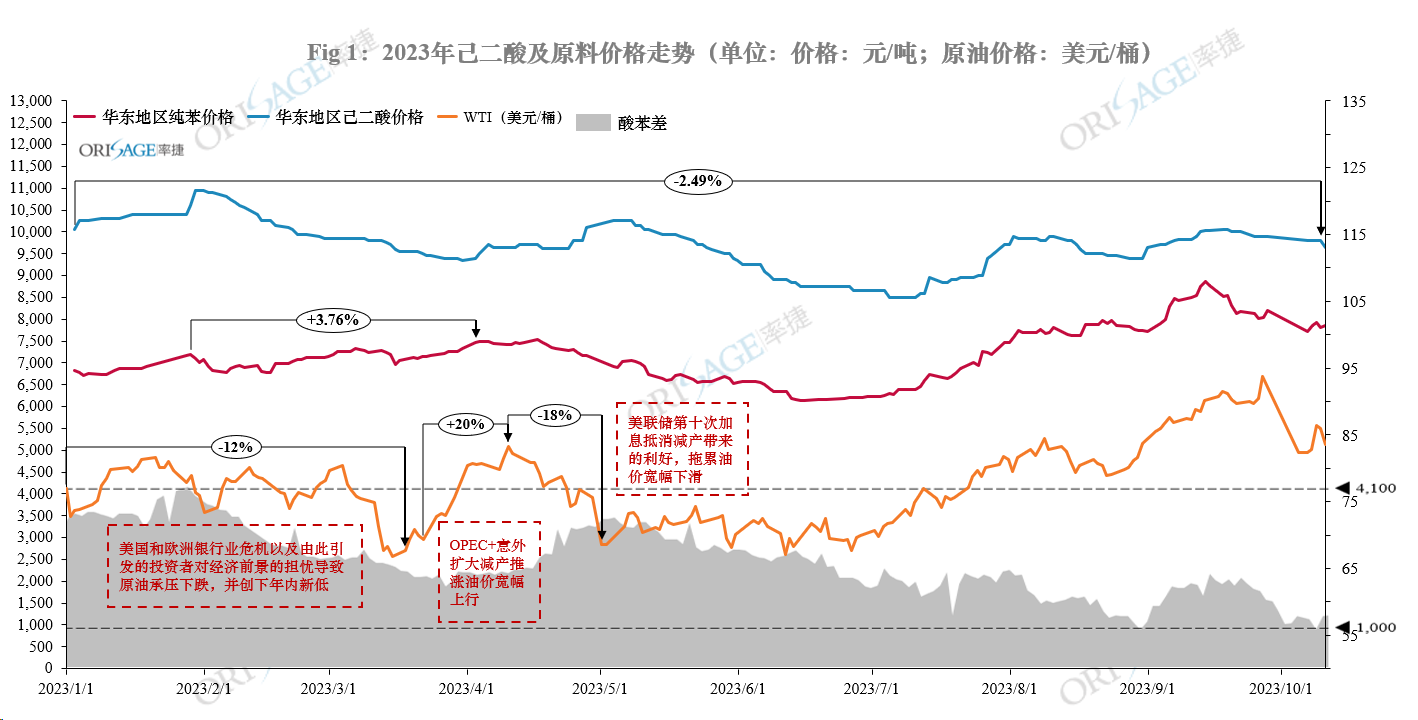

二、原油震蕩影響因素復(fù)雜多變,苯酸走勢近乎相同但原料支撐作用不大

來源:率捷咨詢Orisage

2023年原油價格震蕩走勢,截止11月份WTI微幅收漲0.9%。受到美國銀行危機(jī)、主要產(chǎn)油國意外減產(chǎn)、美聯(lián)儲第十次加息及后市繼續(xù)加息預(yù)期、巴以地緣局勢沖突影響,原油走勢仍充滿著一系列不確定性。預(yù)計在短期來看全球原油市場仍將維持緊平衡狀態(tài),主要產(chǎn)油國的減產(chǎn)行為將持續(xù)影響全球原油供應(yīng)格局。

純苯價格亦在原油價格的支撐下呈現(xiàn)上行趨勢,但一定程度展現(xiàn)出走勢的韌性,受下游苯乙烯需求旺盛的支撐,在原油大跌的沖擊下仍能保持堅挺運行姿態(tài),截止11月份價格上漲12%。而從苯酸差(圖中灰色陰影區(qū)域)來看,全年最高差值出現(xiàn)在2月份,苯酸差值為4,100元/噸,最低差值出現(xiàn)在9月份,降低至1,000元噸。通常來說,苯酸差值在800元/噸以內(nèi)會形成對己二酸強(qiáng)烈的支撐作用。但今年由于差值普遍震蕩于2,000-3,000元/噸的區(qū)間,因此刺激作用并不大。

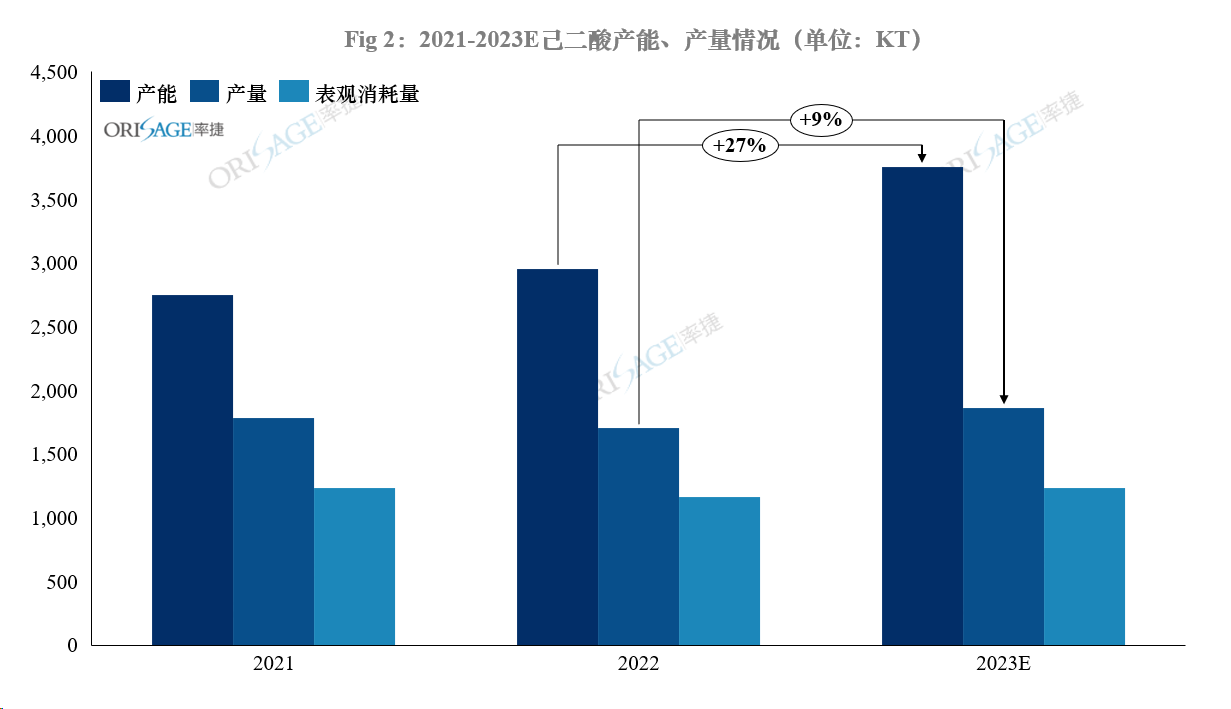

三、主力工廠持續(xù)產(chǎn)能擴(kuò)張,新晉玩家引發(fā)“鯰魚效應(yīng)”,今年產(chǎn)量上漲約9%

2023年主要的產(chǎn)能擴(kuò)張來自于華峰(重慶)、恒力(大連)。其中華峰擴(kuò)產(chǎn)6期50萬噸/年,恒力擴(kuò)產(chǎn)30萬噸/年。除了擴(kuò)張產(chǎn)能,2022年長期處于停車狀態(tài)的海力集團(tuán)亦開車重啟,雖然下半年再次停車,但整體為2023年仍貢獻(xiàn)了部分產(chǎn)量的增長。

來源:率捷咨詢Orisage

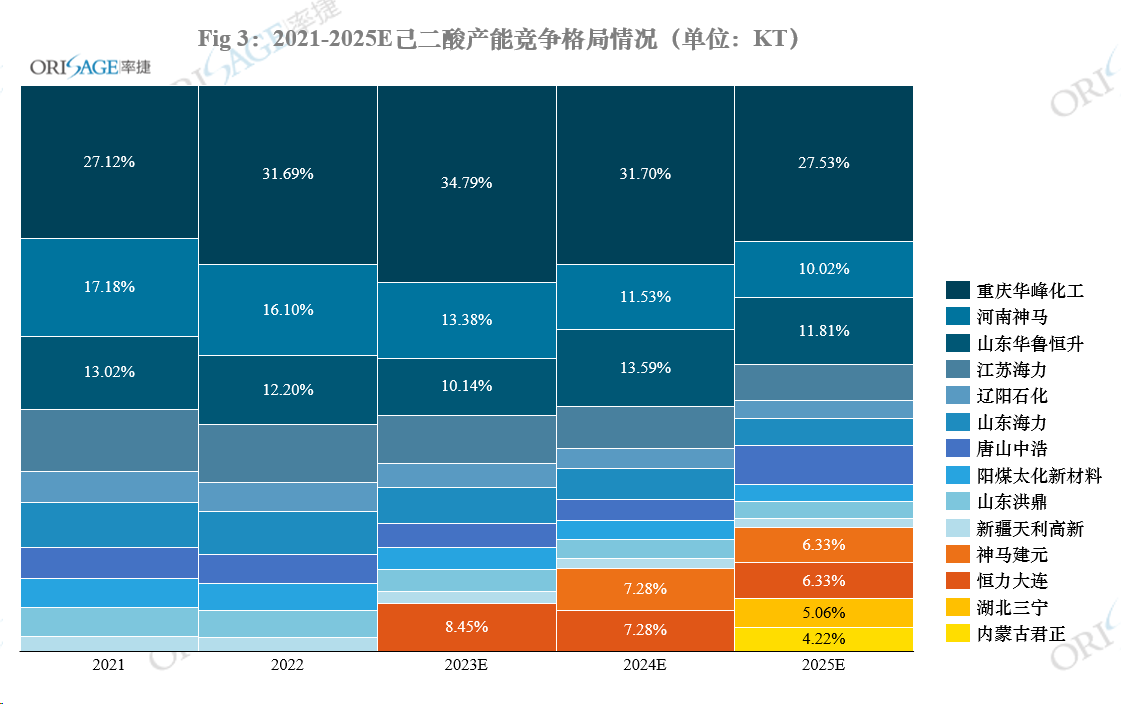

未來幾年,仍將會不斷有新晉玩家擴(kuò)產(chǎn)己二酸產(chǎn)能,而產(chǎn)能過剩疊加需求低迷的背景下,擴(kuò)張的企業(yè)策略到底是怎樣的呢?2024-2025年即將擴(kuò)產(chǎn)的己二酸企業(yè)有神馬建元、湖北三寧、古雷石化和內(nèi)蒙古君正。

神馬建元為鄂托克旗建元煤焦化有限公司與河南平煤神馬集團(tuán)合資設(shè)立的新公司,將在未來擴(kuò)產(chǎn)30萬噸/年己二酸產(chǎn)能,其主要策略是打造AA-PA66產(chǎn)業(yè)鏈一體化,且鄂托克旗建元擁有豐富焦煤、焦炭、蒸汽、氫氣、加氫苯等資源,有助于企業(yè)實現(xiàn)成本優(yōu)勢。

湖北三寧化工擴(kuò)產(chǎn)的24萬噸己二酸同樣是為了實現(xiàn)PA66產(chǎn)業(yè)鏈的一體化布局。

古雷石化由福建煉油化工公司和旭騰投資有限公司各按50%持股比例合資設(shè)立,投產(chǎn)后可完成己二酸-己二腈-PA66一體化的產(chǎn)業(yè)布局。

對于2023年剛剛擴(kuò)產(chǎn)的恒力大連來說,其依托大型煉油化工集團(tuán),合成氨、氫氣和苯皆可自行生產(chǎn),有利于實現(xiàn)規(guī)模優(yōu)勢和成本優(yōu)勢,己二酸投產(chǎn)可以完善己二酸-PBAT產(chǎn)業(yè)鏈優(yōu)勢,進(jìn)一步加強(qiáng)恒力石化(大連)下屬子公司康輝新材未來投產(chǎn)的45萬噸/年P(guān)BS的原料優(yōu)勢。

來源:率捷咨詢Orisage

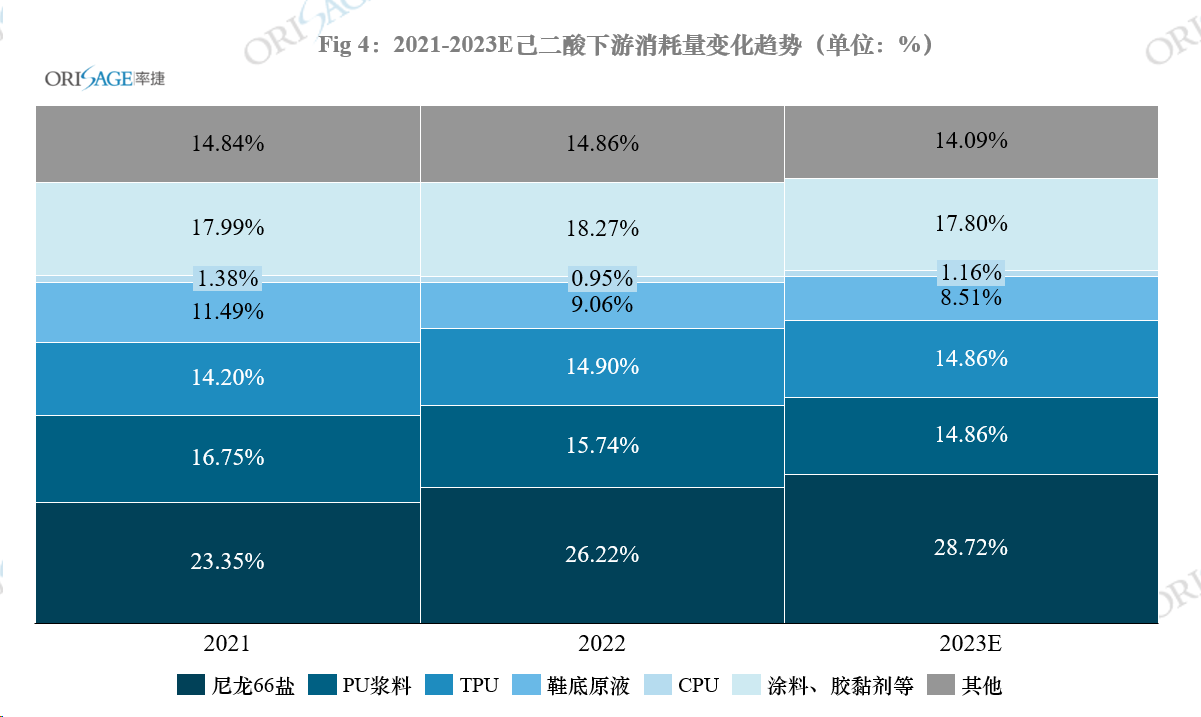

四、PA66為下游消耗增長主力,其他傳統(tǒng)下游皆低迷運行

PA66產(chǎn)量的上升帶動己二酸消耗同步上漲。據(jù)率捷咨詢預(yù)估,PA66今年產(chǎn)量上漲幅度約為8%-10%左右,主因為今年價格不斷下滑,下游囤貨意愿增強(qiáng)。其對己二酸消耗量上升12%至37.1萬噸。不過PA66價格的小幅回升出現(xiàn)在10月份,主因為上海英威達(dá)己二胺工廠檢修,加之其海外裝置關(guān)停,原料的緊缺帶動PA66價格出現(xiàn)9%的增長。

來源:率捷咨詢Orisage

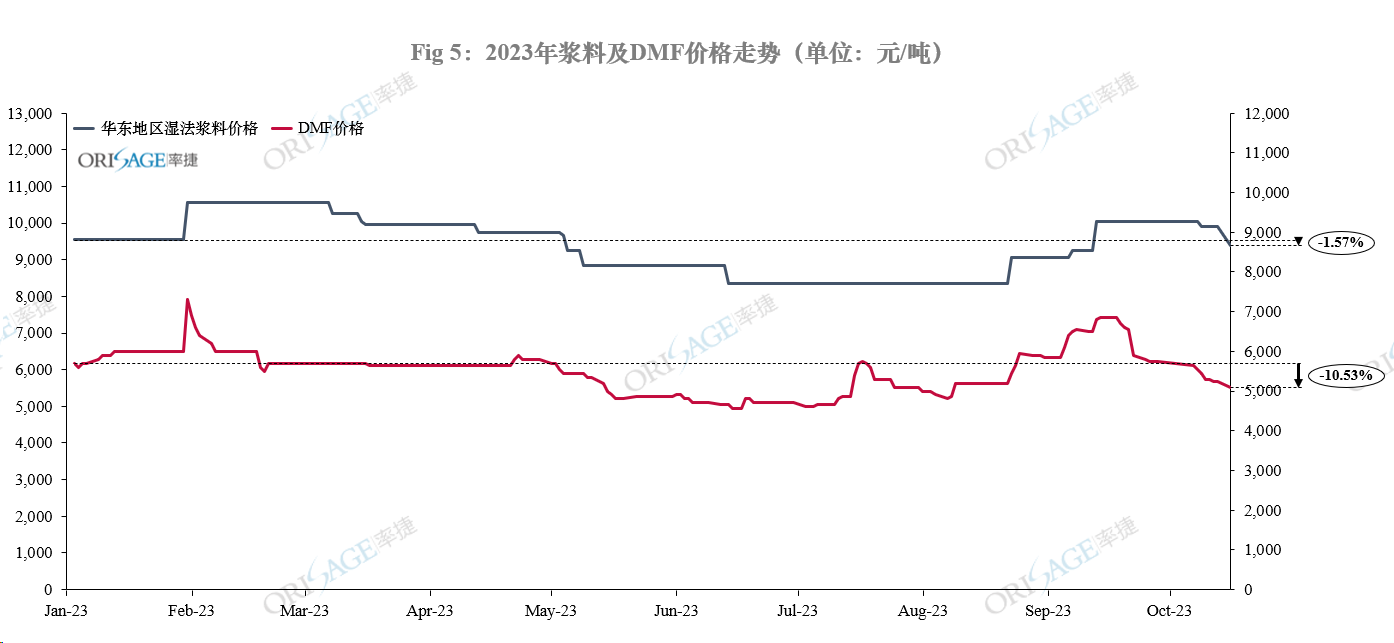

漿料對己二酸消耗下滑3%左右,其價格受DMF及回收DMF影響較大,疊加需求低迷影響,全年呈現(xiàn)下滑趨勢。但“金九銀十”期間漿料呈現(xiàn)了不錯的出口成績,但持續(xù)時間較短。

來源:率捷咨詢Orisage

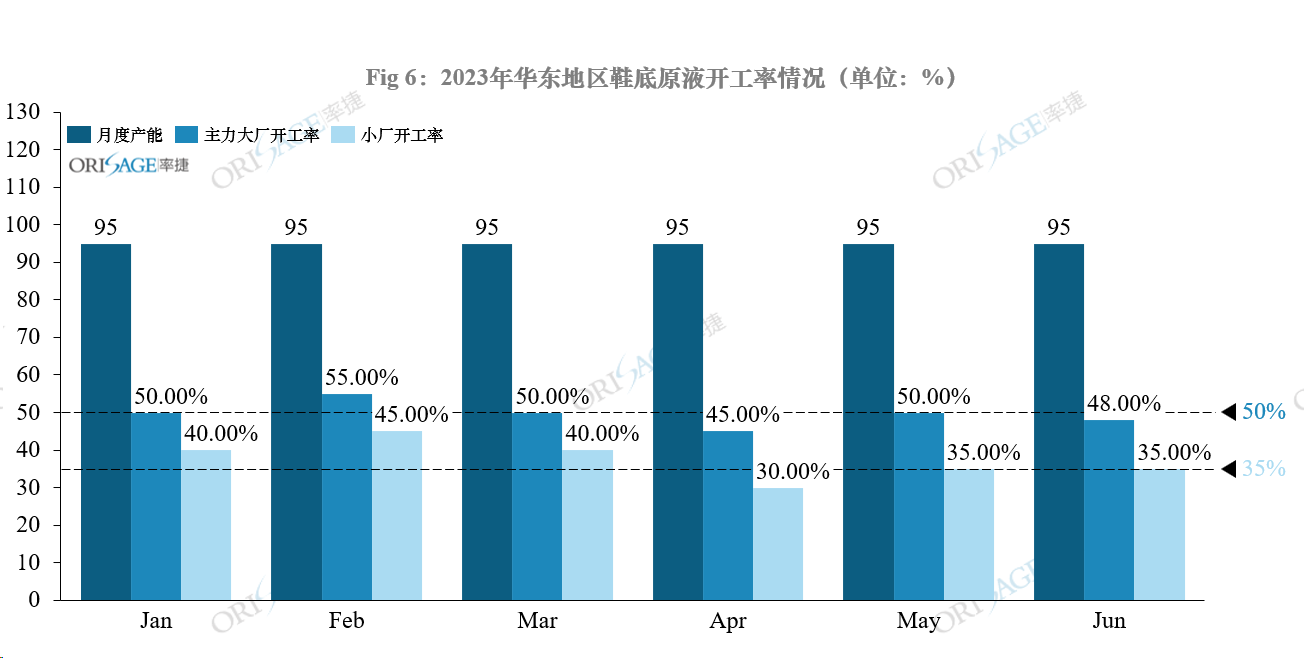

鞋底原液亦呈現(xiàn)下滑趨勢,預(yù)計今年產(chǎn)量下滑幅度約為4%。由于鞋材市場低景氣度導(dǎo)致訂單難尋,訂單量分化的趨勢下,大小廠接單情況分化亦明顯,便導(dǎo)致規(guī)模不同的企業(yè)開工差異也較為明顯。全年來看主力大廠開工能夠維持在50%以上,而中小規(guī)模企業(yè)開工基本維持在35-45%之間。

來源:率捷咨詢Orisage

五、結(jié)語及建議

率捷咨詢預(yù)估2025年,己二酸產(chǎn)能將進(jìn)一步供大于求,但主力企業(yè)布局重心并不單純在己二酸一種產(chǎn)品,而是根據(jù)自身的企業(yè)發(fā)展戰(zhàn)略進(jìn)行一體化布局,無論是從AA-PA66,還是AA-PBAT/PBS等,都是為了更好地把握原料優(yōu)勢,進(jìn)行全產(chǎn)業(yè)鏈的發(fā)展,實現(xiàn)更大的成本優(yōu)勢和提高議價能力。因此在可預(yù)見的未來,有原料及產(chǎn)業(yè)鏈一體化優(yōu)勢的企業(yè)將可以獲得更強(qiáng)的競爭優(yōu)勢,己二酸價格也將會有不斷下行的可能。進(jìn)一步優(yōu)化成本結(jié)構(gòu),提高成本競爭優(yōu)勢,確保利潤水平、打造一體化優(yōu)勢將是未來己二酸行業(yè)發(fā)展的一大趨勢。

1、2023年需求不足的情況下己二酸產(chǎn)能產(chǎn)量增加的原因是什么?

2、己二酸價格在2024年是否會持續(xù)下滑?

3、未來中國地區(qū)己二酸新增產(chǎn)能對競爭格局影響如何?

4、一體化布局對PA66產(chǎn)業(yè)鏈會造成何種影響?

5、漿料、鞋底原液等傳統(tǒng)下游是否會持續(xù)收縮?

如果您對今年的己二酸產(chǎn)業(yè)鏈希望有更加深入與系統(tǒng)的了解,請掃描下方二維碼提交您的需求,我們會有專人與您溝通: