率捷視點丨己二酸產能過剩是否直接影響利潤倒掛?

2024年己二酸新增產能接連投放市場,供需矛盾進一步加劇,市場價格全年震蕩走低,而原材料純苯全年高位運行,己二酸廠商利潤倒掛嚴重,未來隨著產能進一步釋放,利潤倒掛或成常態。

本文結合率捷咨詢過去長期的跟蹤和調研,將從供給端剖析今年己二酸市場,以供交流探討。

中國主導全球己二酸供應,未來擴產以自用為主

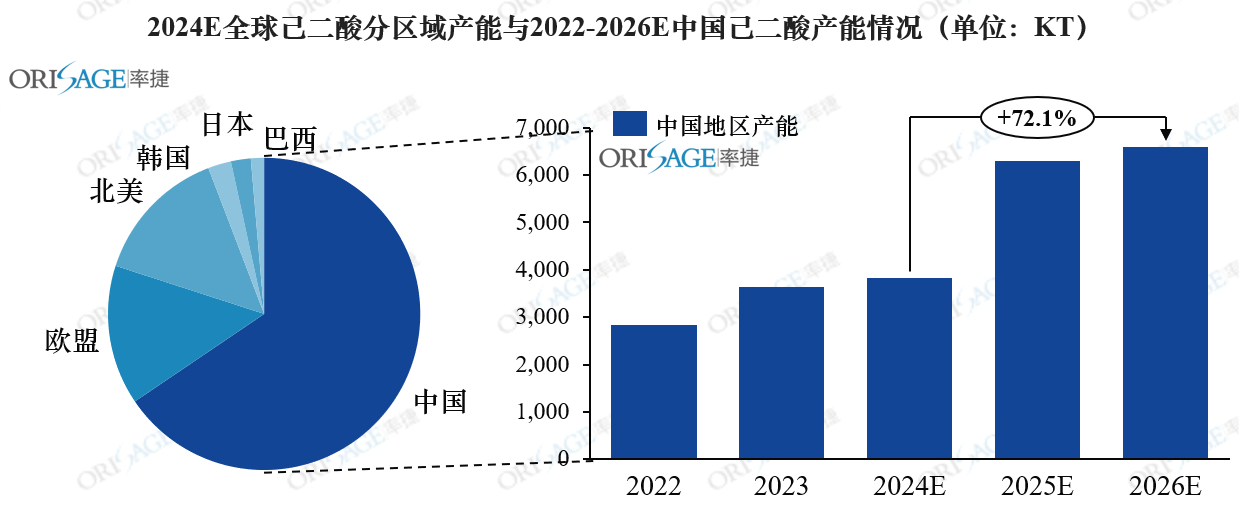

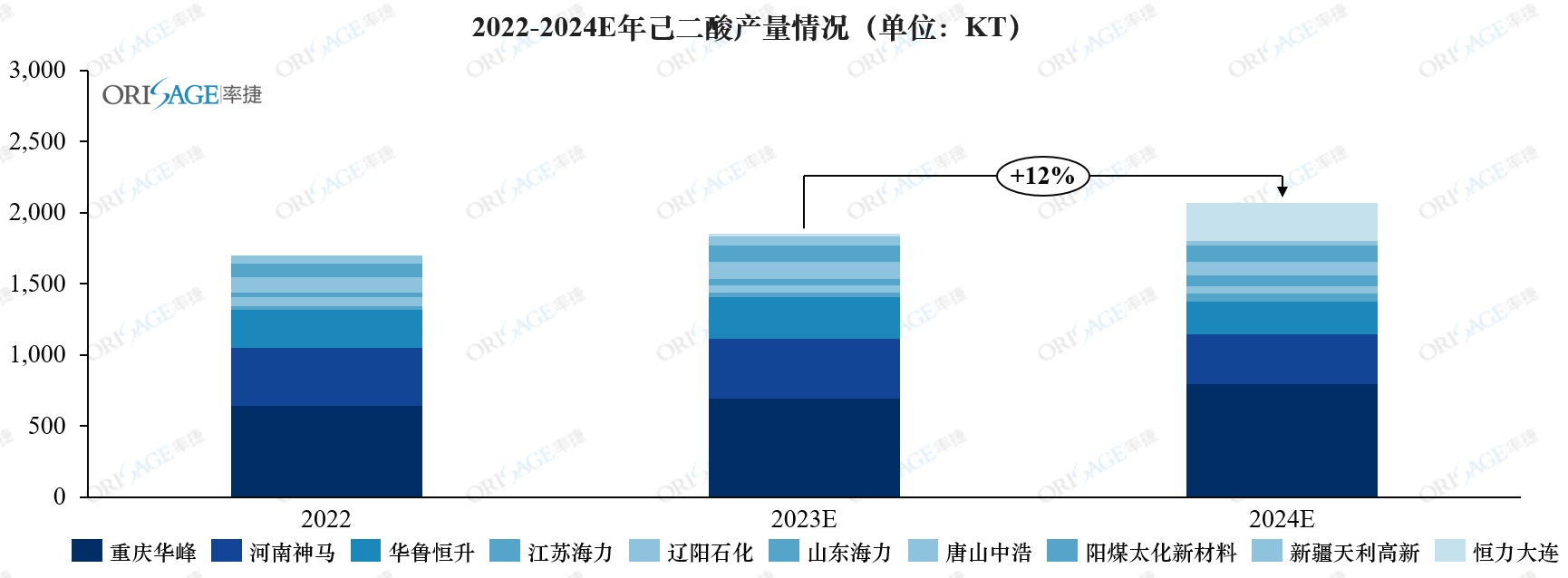

根據率捷咨詢統計,2024年全球己二酸產能約為585萬噸,中國產能占比約65%,遠超全球其他區域總和,在全球己二酸市場起到絕對的主導地位。2024年中國地區己二酸產量突破200萬噸,同比增加約12%,主要增產來自于2023年第四季度投產的華峰6期50萬噸/年裝置和恒力石化30萬噸/年裝置的穩定運行。在己二酸價格不斷下行的背景下,華峰依托下游PU漿料、鞋底原液、TPU和PA66等配套產業鏈和恒力石化依托大型煉油化工集團合成氨、氫氣和苯皆可自行生產的規模優勢和成本優勢保持了較好的開工。而其他缺乏相應產業鏈優勢的企業,今年開工都呈現了不同程度的下滑。

數據來源:率捷咨詢Orisage

數據來源:率捷咨詢Orisage

同時率捷咨詢觀察到,未來幾年中國地區仍將會不斷有新晉玩家擴產己二酸產能,遠期產能接近翻倍。從中國地區廠商擴產規劃來看,主要來自于以神馬建元、湖北三寧、古雷石化和安徽昊源為代表的廠商,這些廠家均是圍繞“己二酸-己二腈-PA66”的一體化產業布局。

原材料純苯全年高位,己二酸利潤倒掛嚴重

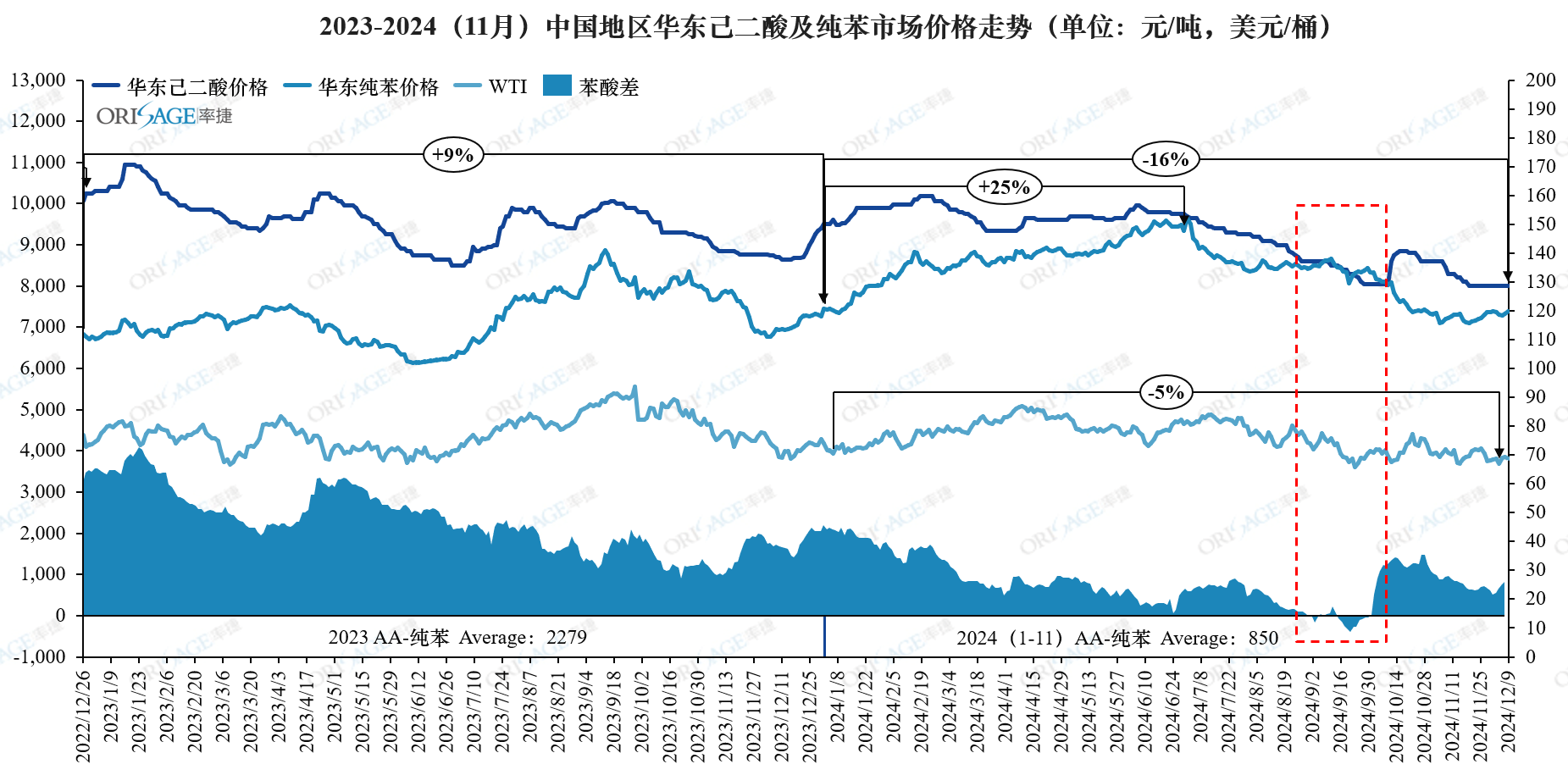

截至2024年11月末,WTI原油價格報收68.88美元/桶,相較2023年末小幅下降5%。盡管國際油價整體表現疲軟,但國內純苯市場卻表現的格外活躍。一方面純苯主要下游行業如苯乙烯、己內酰胺、酚酮等產能增長迅速,遠超純苯自身產能擴張速度,造成純苯供給偏緊的狀況出現頻率較高;另一方面海外市場價格的堅挺,華東主港庫存持續處于低位,為國內價格提供了支撐。全年價格高峰出現在6月份,華東市場價格維持在9,000元/噸以上價格運行,相較2024年初漲幅25%,截止11月末國內華東市場純苯年均價約為8,381元/噸,相較2023年均價7,246元/噸大幅上漲超15%。

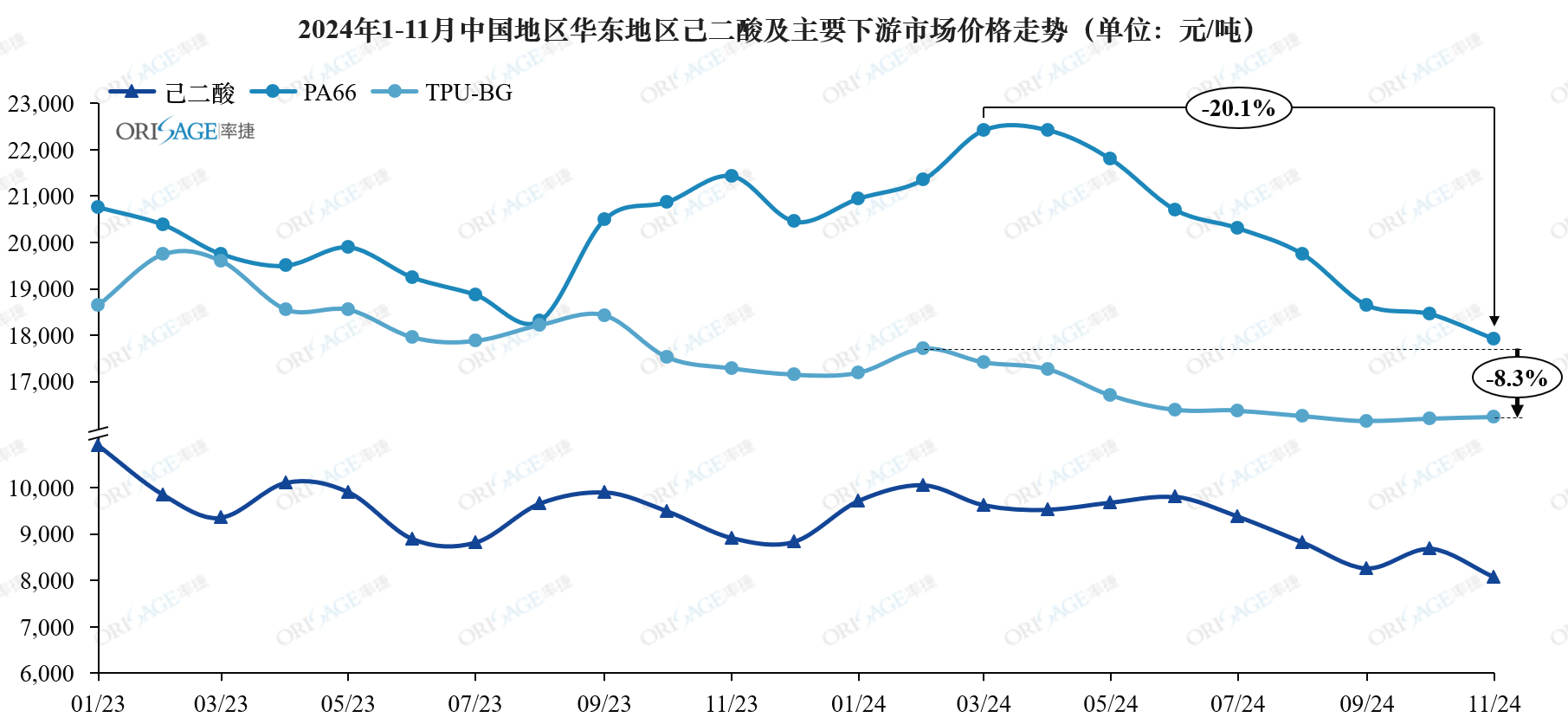

反觀2024年國內己二酸價格,全年弱勢走低,原材料價格的強勢未能支撐己二酸價格的上漲,截止2024年11月,華東市場己二酸價格相較2023年末下滑16%。從己二酸-純苯價差來看,全年呈現持續走低的趨勢,相較2023年大幅下滑超60%,9月份苯酸差值一度出現負值。盡管10月份多家工廠停車或降負導致市場供應量大幅減少,工廠挺價拉漲,已二酸寬幅上行,但難改全年弱勢局面,己二酸廠商利潤倒掛嚴重。

數據來源:率捷咨詢Orisage

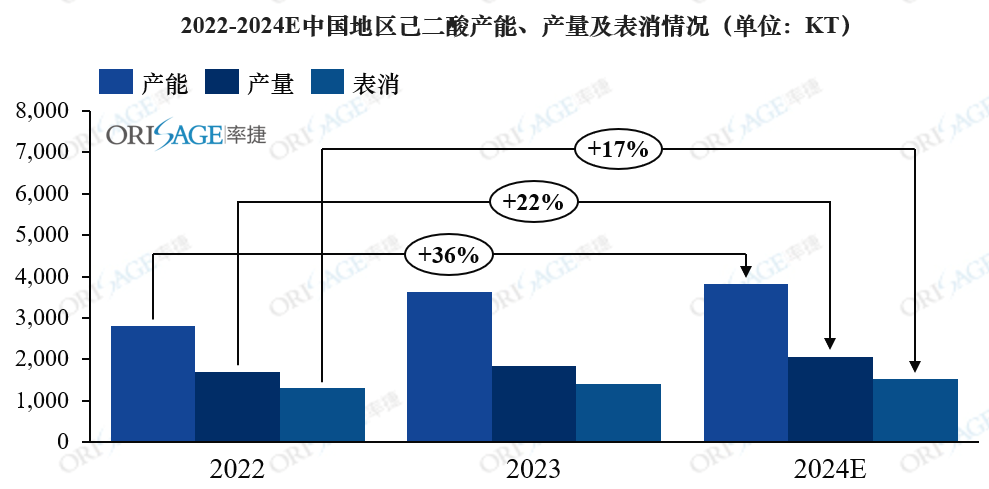

究其原因,率捷咨詢認為一方面是供需矛盾的加劇,近年來我國己二酸產能集中投放, 遠超下游消費增長,國內市場供過于求趨勢越發明顯,盡管年內己二酸廠家多次下調開工,但市場價格依舊漲勢難提。

數據來源:率捷咨詢Orisage

另一方面是下游產品價格持續下滑,部分終端需求低迷,盡管一些企業仍有剛性需求,但整體采購意愿減弱,部分下游以利換量刺激市場消耗,導致己二酸價格在下游價格的帶動下承壓下跌。

數據來源:率捷咨詢Orisage

率捷咨詢認為:在產能過剩,己二酸價格不斷下行的背景下,生產廠商通過進一步優化成本結構,提高成本競爭優勢,確保利潤水平和打造一體化優勢將是未來己二酸行業發展的趨勢。如何打破內卷,通過成本及產業鏈一體化的優勢以更好的應對未來激烈的市場競爭,我們期待與您的溝通:

1、 2025年己二酸價格走勢將是怎樣?

2、 未來己二酸擴增產能是否會如期投放?

3、 中國地區新增產能對市場影響如何?

4、 企業競爭格局未來會如何變化?

5、 如何更好地應對未來市場競爭的挑戰?

率捷咨詢【2024聚合物產業鏈年度報告-己二酸產業鏈】簡介:

? 基礎版:涵蓋己二酸產業鏈核心數據,包括供給、產能、原材料價格走勢及下游應用市場的簡要分析,幫助企業洞悉市場基本面。

? 進階版:在基礎版數據的基礎上,增加對行業競爭格局和細分下游的深度解讀,以及未來3-5年的市場發展預測,專注幫助企業在復雜的市場環境中制定精準策略,提升競爭力。

率捷咨詢長期關注聚氨酯及聚合物行業的發展,并致力于為客戶提供前沿的市場分析和戰略建議。

若想進一步了解中國相關聚氨酯及聚合物市場變化,我們誠邀您關注我們的行業簡報。獲取"2024年中國地區己二酸發展趨勢簡報",請掃描以下二維碼填寫您的需求,我們將在第一時間發送至您郵箱。