率捷視點丨國內聚氨酯硬泡增勢乏力,下游出口強勁拉動需求增長

回顧即將過去的2024,從聚合MDI和硬泡供應看向下游,冰箱冷柜行業的強勁表現,助推了硬泡原材料的消耗。然而,與此形成對比的是,建筑保溫領域因消費降級和預制菜投資熱降溫而需求走低。

這種冰火兩重天的市場表現,反映出硬泡聚氨酯行業在不同終端需求下的分化趨勢,也提示企業需更加靈活調整生產與銷售策略,以應對市場的多樣化挑戰。

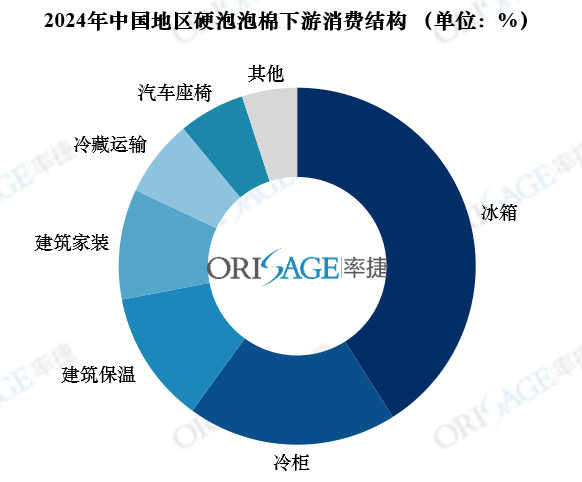

冰箱冷柜主力支撐硬泡用量,無醛板拓展聚合MDI使用新方向

經率捷咨詢初步測算,2024年中國地區聚合MDI產量約為212萬噸,同比增長14%,表觀消費量約119萬噸,同比增長1%。

從下游的角度來看,冰箱冷柜是聚氨酯硬泡**的下游,今年在出口爆火及家電國補的政策刺激下,冰箱冷柜需求在整個硬泡中的占比進一步擴大,是2024年硬泡需求保持微增的最主要驅動力;而建筑材料方面,建筑保溫市場受到房地產及冰鮮行業整體需求趨勢走弱的影響,新增冷庫體積相較于2023年出現了小幅度下滑,硬泡需求也小幅走弱,但是從另一側家裝市場來看,基于供應端綜合賦能下游板材行業,MDI在無醛板的滲透率提升大幅提高了聚合MDI在建筑領域的使用上限。

來源:率捷咨詢Orisage

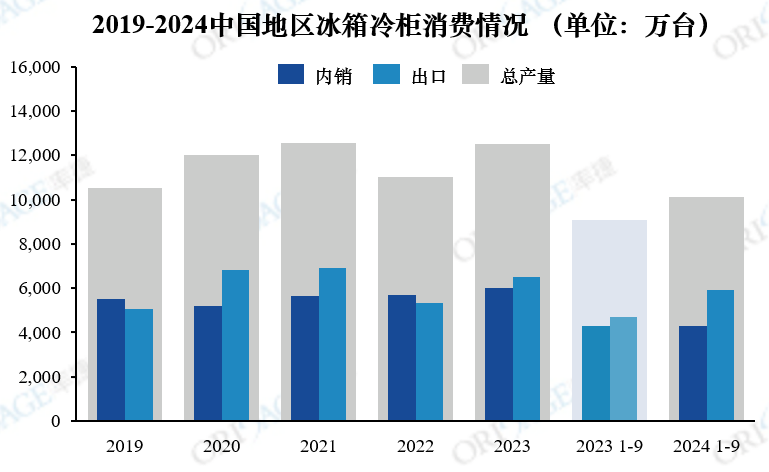

冰箱冷柜:出口大幅增長主力支撐硬泡需求

根據率捷咨詢初步統計,截止至2024年9月,冰箱冷柜的內銷數據同比增長約0.1%,與去年基本持平,出口增長超20%,主要的出口增量來源于北美、歐洲和南美地區。

從內需來看,國家從7月開始推行家電國補政策,根據所在省市的不同,每人每戶的單臺冰箱購置最多補貼2000元,且從9月份其開始推廣至全國各省市,這一政策大大的推動了國內消費者對于家電購置的熱情,以舊換新在2024年下半年成為了家電內銷的提振主旋律。同時從數據上來看,2024第三季度的冰箱冷柜銷售額明顯有所好轉。

從外銷的角度來看,歐洲的禁氟令影響仍然在持續提升歐洲冰箱冷柜企業的生產成本,出于補庫需求,歐洲從中國進口了大量的冰箱冷柜,從當前數據來看,歐洲逐月維持在10%以上的對中國冰箱冷柜需求增長;而北美市場更多的是在大選年的提前備貨,隨著年內美國總統候選人特朗普選情的持續上漲,越來越多的商家考慮在特朗普可能實行關稅的前夕進行大量備貨,導致中國對北美的出口在上半年一直保持著高速增長,同時為國內廠商帶來了大量訂單。

來源:率捷咨詢Orisage

和原料端的痛點相同,上一輪的“關稅大棒”仍然歷歷在目,新的美國領導人上臺帶來的貿易保護性政策為冰箱冷柜的出口帶來了大量不確定性,中國的冰箱冷柜企業出海早已走在了國內企業的最前沿,怎樣的布局才能在這風譎云詭的全球浪潮中得以更進一步,更多請見率捷咨詢-《產業系列研究報告-白電出海篇》。

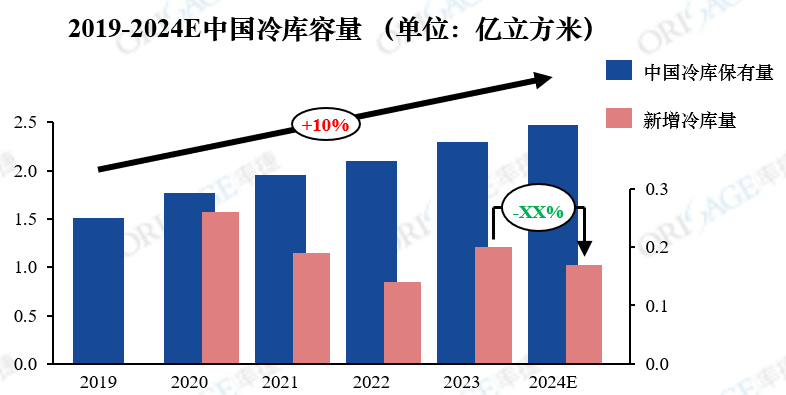

建筑保溫:餐飲持續走弱拖累冷鏈施工,建筑保溫需求年內走弱

冷庫作為建筑保溫最重要的一個下游之一,2024年的新增冷庫量小幅下滑,其主要原因來源于餐飲業的消費降級及預制菜投資熱降溫的影響。2024年,中國餐飲行業整體消費呈現降級趨勢,消費者更傾向于選擇價格實惠的餐飲選項,高端餐飲和中檔消費受到明顯沖擊。在這一背景下,各地餐廳頻繁出現開關店潮,大量中小型餐飲企業因經營困難而退出市場。這種不景氣的行業現狀進一步波及到相關配套產業,尤其是冷鏈物流領域。由于餐飲需求疲軟,國內冷庫的利用率顯著下降,空置率大幅提升,根據公開信息反饋,2024年中國冷庫的空置率約為19%,同比增長約3%,冷鏈行業的盈利能力和發展前景形成較大壓力。這一現象也反映出消費市場的深層次變化,為未來餐飲和冷鏈行業的轉型提出了新的挑戰。

來源:率捷咨詢Orisage

率捷咨詢認為,從下游市場來看,在中國內需偏弱的背景下,‘雙循環’戰略中的出口動能成為硬泡聚氨酯產業鏈穩步提升的重要驅動力。憑借強大的制造業優勢,中國硬泡聚氨酯產品以高品質和性價比在全球市場中占據重要地位,帶動上下游企業實現增長。展望未來,隨著中國制造業競爭力的進一步鞏固和全球市場需求的持續釋放,中國企業將在‘穩內需、拓外需’的雙輪驅動下,繼續通過出口輻射全球。堅持內外聯動,開拓國際市場,將是未來五年硬泡聚氨酯產業鏈發展的主旋律。

率捷咨詢【2024聚合物產業鏈年度報告-硬泡產業鏈】簡介:

? 基礎版:涵蓋硬質泡沫聚氨酯產業鏈核心數據,包括供給、產能、原材料價格走勢及下游應用市場的簡要分析,幫助企業洞悉市場基本面。

? 進階版:在基礎版數據的基礎上,增加對行業競爭格局和細分下游的深度解讀,以及未來3-5年的市場發展預測,專注幫助企業在復雜的市場環境中制定精準策略,提升競爭力。

率捷咨詢長期關注聚氨酯及聚合物行業的發展,并致力于為客戶提供前沿的市場分析和戰略建議。

若想進一步了解中國相關聚氨酯及聚合物市場變化,我們誠邀您關注我們的行業簡報。獲取"2024年中國地區硬泡發展趨勢簡報",請掃描以下二維碼填寫您的需求,我們將在**時間發送至您郵箱。

2026三膜技術創新研討會報名表

姓名*

公司名稱*

職務*

身份證號/護照號碼*

手機號*

是否需要代訂房間(銀川鼓樓同福美侖酒店)*

是否參加沙漠活動*

- 是

- 否

沙漠基地送機出發時間(5月31日周日)*

驗證碼

- 我已經閱讀并同意 《個人信息收集、使用及風險確認協議》